王林梅:强链补链 夯实新能源汽车产业链

作为国家重点布局的战略性新兴产业之一,新能源汽车行业具有明显的科技创新带动强、产业波及范围广、绿色节能环保等特征。做大做强新能源汽车产业关键要实施强链补链行动,加强关键技术、共性技术研发体系建设,加快车用芯片、操作系统等核心技术研发和产业应用,推动四川新能源汽车产业提质增效。

四川已初步具备新能源汽车产业集群发展基础。

四川新能源汽车产业链布局

从新能源汽车产业的产业链角度来看,该产业是由上游的新能源矿物、包装、隔膜材料、锂电设备,中游的三电系统(电池、电控、电机)与电芯等零部件制造,下游的整车组装、电力服务与回收等构成,产业链条复杂、延展性强、细分市场广阔。

产业链上游:电池原材料储藏丰富

新能源汽车产业链上游,主要涉及到新能源汽车所使用的电池制造原材料,其中最为重要的是金属资源的储量和开发能力。四川在锂矿、钴矿和镍矿等稀缺电池原材料方面有丰富的储藏。锂矿方面,储备优势突出。主要分布在甘孜州的甲基卡矿区和阿坝州的可尔因矿区。四川矿石锂储量约为81.2万吨,占全国矿石锂储量的57%,居全国之首。镍矿方面,四川储备较为丰富,主要分布在凉山州和甘孜州,储量占全国总量的3.3%,排名第六位。钴矿方面,四川分布数量较少,主要是以硫化铜镍钴矿和夕卡岩铁铜钴矿为主,需要提纯,是未来具有潜力的上游产业。

产业链中游:初步具备集群发展基础

新能源汽车产业链中游,主要涉及到的是核心零部件的三电(电池、电机、电控)和相关的零部件。电池方面,截至2022年5月,全省动力电池生产企业共有22家(其中燃料电池3家,镍氢电池2家,锂电池17家)。电机方面,全省电机生产企业共有7家。电控方面,电控包括整车控制器、电机控制器与电池管理系统等,全省电控企业有11家。其中,整车控制器生产企业1家、电机控制器供应企业7家、电池管理系统企业3家。

当前,四川新能源汽车产业链中游分布格局基本形成了以成都、绵阳为中心,南充、遂宁、宜宾为节点,兼有乐山、自贡、广元“伞”状分布的态势。成都已形成了实力较强、三电配套完整的中游产业链条,整个新能源汽车三电系统在成都已初步具备了产业集群的发展基础。

产业链下游:细分领域规模相对较小

新能源汽车产业链下游,主要涉及各类新能源汽车整车制造环节和充电市场(充电桩、充电站、电池回收)。在下游相关细分领域四川规模相对较小,尚未形成单兵突围的实力。

具体来看,在新能源客用、商用、乘用和专用车制造领域,截至2022年5月,全省25家整车制造企业几乎全部涉猎,其中18家企业专门生产纯电动汽车、6家企业生产混合动力汽车、1家企业专注生产氢燃料电池汽车。纯电动汽车在全省整车制造行业中占据绝对优势且以纯电动客车和专用车为特色。其中,18家纯电动汽车生产企业有11家分布在成都,6家混动汽车和唯一的1家氢燃料电池汽车生产企业均布局在成都,成都之外的企业仅有7家,均生产纯电动汽车。

在下游充电设备领域,全省现有1家充电机生产龙头企业,4家充电桩服务核心企业,5家其他充电系统设备及配件参与企业,成为了全省新能源汽车产业链下游充电设备的基石。

四川的相对优势

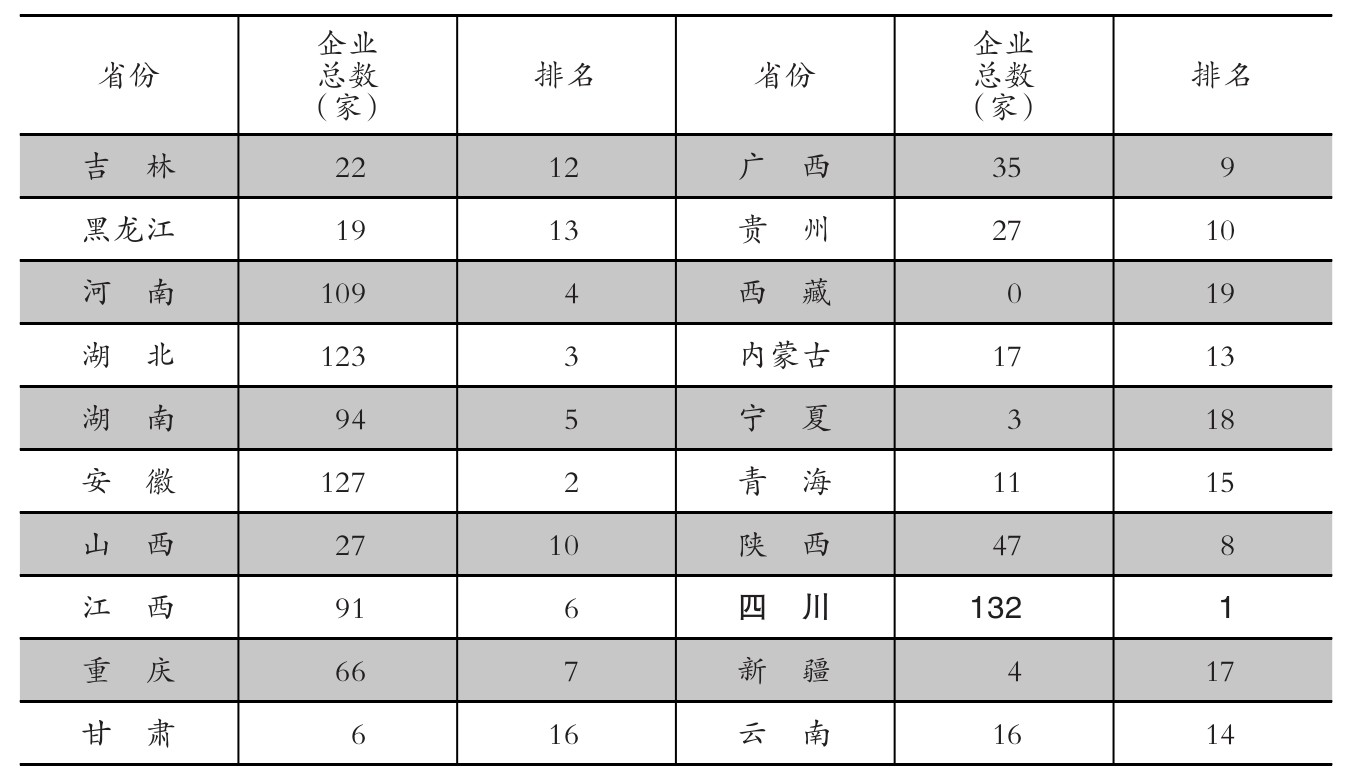

截至2021年12月,四川新能源汽车产业中相关企业数量位居全国第七,中西部地区第一(见表),在一些重要的细分领域具有不可替代的优势,是唯一基本形成完整新能源汽车产业链的中西部省份。

在新能源汽车产业链上游,相对优势明显

在新能源汽车三电和整车生产的矿石原材料方面,四川在中西部乃至全国都具有极强竞争力。四川与新能源汽车产业有关的资源材料行业均有代表性,奠定了四川在新能源汽车产业链上游区位优势的强势地位。

在新能源汽车产业链中游,有一定优势

在零部件企业数量上,四川在中西部地区名列第一。与安徽相比,四川的优势是三电系统中的动力电池(尤其是锂电池)生产和电机制造,同时具有一大批三电核心产品的辅助配件企业作为支撑。

在新能源汽车产业链下游,结构较完整

在整车制造下游板块中,四川在中西部地区的排位位于湖北、河南两省之后,与江西并列第三名。不同于鄂豫两省,四川在新能源汽车整车制造板块中不仅拥有较大比例的纯电动汽车制造商,同时在混合动力汽车制造上也有不俗表现,企业数量和湖北相同,显著多于河南,新能源整车制造的多样性更加充足。此外,四川在新能源纯电汽车制造环节,客车的制造实力强于湖北和河南,形成了明显的相对优势。

表我国中西部省份新能源汽车行业企业数量

注:山西、贵州排名并列第10。本文数据来源于自然资源部、中国新能源汽车行业协会数据库。

四川需从三方面强链补链

当前,四川新能源汽车产业发展存在一些痛点和难点,需以产业链整体竞争力培育为目标,以强链补链为重点,找准短板、聚焦重点细分领域、通过精准施策、内培外引相结合,推动四川新能源汽车产业提质增效。

整车制造领域

纯电动客车。四川目前具备一定基础,但提升潜力依然巨大。未来全省纯电动客车领域需要继续坚持做大做强本土品牌的基本原则,同时积极吸引中车电动、比亚迪客车、安凯客车、海格客车、金龙客车、宇通客车等行业龙头企业来川投资建立制造或研发基地,进一步释放纯电动客车市场潜力。

纯电动专用车。四川具备了一定的研发和生产优势,自有品牌生产多样性强、几乎覆盖了所需专用车各种类型,销量比较稳定。全省应积极支持企业增强自身实力,从技术研发角度进一步提升消费者卷入度和协同发展能力,以成都为核心建设纯电动专用车生产集群和现代化园区。

纯电动乘用车。目前四川纯电动乘用车制造企业仅有3家,悍林、野马和凯翼。企业数量和知名度严重不足,进一步制约了新能源汽车产业链的完整度和集群竞争力。为此,第一项补链的关键任务就是要积极引进纯电动乘用车制造的头部企业,持续壮大全省在该领域的行业地位。

混合动力乘用车。四川在混动客车制造方面具有相对优势,但是在混动乘用车市场上目前尚未取得显著突破。仅有一汽丰田、野马和跑诗达3家制造企业,其中野马已被山东企业收购,新增产能在部分转移,跑诗达生产的高端极星乘用车未形成连续产能。当前,在混合动力乘用车市场中,占据绝对主导地位的是广东省,其布局的企业占据了目前国内混合动力乘用车市场75%以上的份额,2021年市场最热门的15款混合动力乘用车车型均由广东厂商生产。未来,要积极振兴四川混合动力乘用车生产产业链,进行定向招引,将新增产能逐步落地四川,利用好全省零配件配套的相对优势。

氢燃料汽车。当前四川仅1家氢燃料汽车生产企业,未形成大规模生产能力。四川作为人口大省,公交车大规模更替并推广使用氢燃料汽车是未来的发展趋势,但全省并没有相对应的直接生产企业,因此加快引入成熟的氢燃料生产整车制造商迫在眉睫。目前,全省在氢燃料电池零部件配套企业上已经进入了全国一流方阵,能对相应车企起到显著的吸引作用。

“三电”系统

电机领域。全省虽有一定基础,但并不牢固,需要进一步强化电机生产能力。下一步可实施战略性招引措施,吸引头部企业来川投资。

动力电池。动力电池制造是四川的优势。截至2022年5月,四川已经聚集了57家动力电池企业,基本集齐了动力电池整个产业链的“头部玩家”。下一步要持续加强动力电池及配套项目龙头企业招引,促进动力电池全产业链各环节高效联动、集聚发展。

电控系统。作为中游产业链三电核心的电控制造,一直是四川的短板,根本原因是没有布局掌握相关技术的龙头企业。目前,四川电控企业11家,除英特尔外,缺少重要核心技术。需要对接电控领域制造的龙头企业,积极实施引进战略,弥补电控领域的短板。

电力基础设施

充电桩领域。四川是我国中西部最大的新能源充电换电市场,充电桩等新基建需求十分旺盛,已经拥有4家专业充电桩制造企业,但仍然不能满足市场需要。“十四五”期间,要强化充电桩布局,进一步在小区、园区全面推进“统建统管”上下功夫,同时政府还要创新模式引导民间资本投资和物业参与管理,进一步提升招引效率。

电池回收领域。电池回收服务市场是未来新能源电池产业链中前景极佳、需求极大的朝阳产业。截至2022年5月,四川拥有电池回收服务企业1925家,排名全国第八,但缺乏该领域龙头企业。下一步应鼓励新能源汽车生产企业、动力电池及材料研发生产企业、报废机动车回收拆解企业等开展动力蓄电池回收利用业务,持续壮大全省该细分领域实力,补齐产业链短板。

热点文章推荐

相关文章推荐

沪ICP备10019589号-8

沪ICP备10019589号-8  沪公网安备 31010102002202号

沪公网安备 31010102002202号