王林梅:四川新能源汽车:虽处第一梯队,仍需强化综合竞争力

在新一轮科技革命背景下,“电动化、智能化、网联化、共享化”正在重塑汽车产业发展格局。新能源汽车产业作为战略性新兴产业,为我国经济增长注入了新动能。四川高度重视新能源汽车产业发展,专门出台了支持新能源与智能汽车产业发展的六条措施,并制定实施了《“电动四川”行动计划(2022—2025年)》,旨在加快促进动力电池产业发展壮大,推动新能源汽车产业提档升级,推进重点领域电动化进程,将四川打造成为全国重要的新能源汽车研发制造基地和具有世界影响力的动力电池产业基地。

1四川新能源汽车行业整体规模处于全国第一梯队

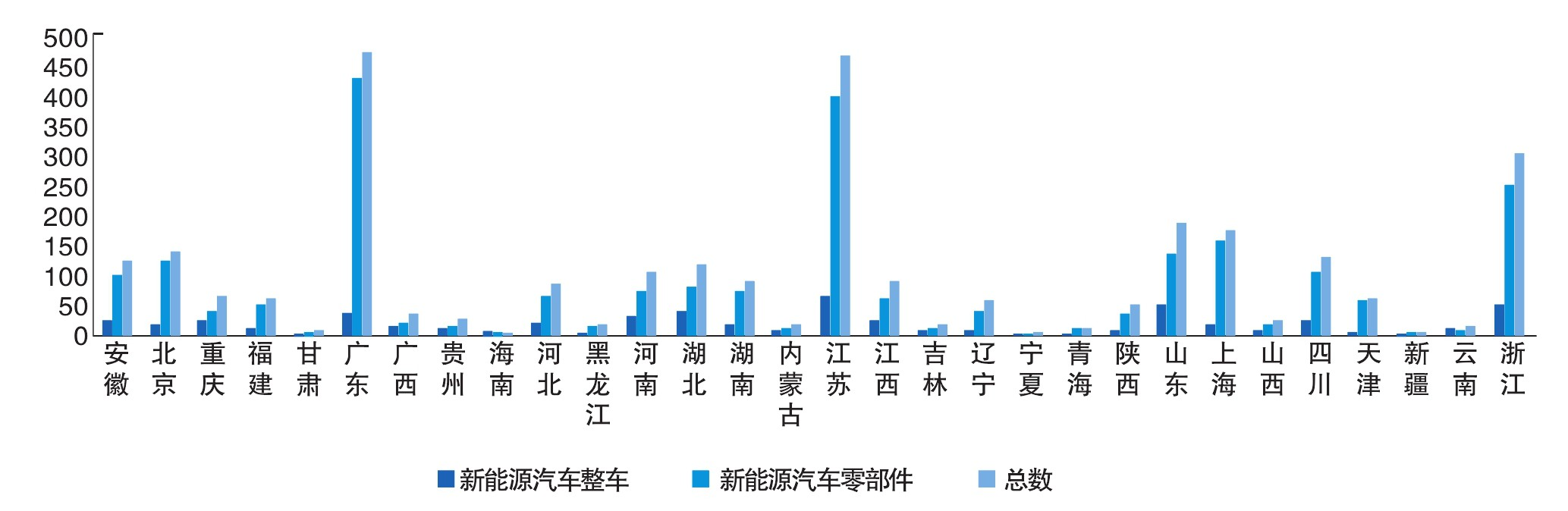

从新能源汽车行业整体发展态势来看,2021年,全省生产新能源汽车约6.4万辆,同比增长106.5%,四川累计已推广新能源汽车超33万辆,达到全国中等水平。从已建成落地的新能源汽车企业来看,2021年底全省共拥有涵盖各类新能源汽车产业链上中下游的相关企业139家,其中涉及新能源汽车整车25家,新能源汽车零部件114家。新能源汽车行业企业总数位于全国第7位(见图)。

图2021 年全国除西藏外各省(区、市)新能源汽车行业企业数量

从图中可以看到,广东、江苏、浙江、上海、山东、北京、四川、安徽、湖北、河南是目前我国新能源汽车行业发展的第一梯队,除广东、江苏和浙江三省遥遥领先外,其余七省新能源汽车产业发展差距较小,竞争较为激烈。

2021年,全省布局的139家新能源汽车产业相关企业中,涉及新能源汽车整车的有25家,成都拥有17家,占比68%,其中9家在龙泉驿区,占成都的53%。按照经济区来看,成都平原经济区新能源整车相关企业总数为22家,占比88%,川东北经济区和川南经济区相关企业总数分别为2家和1家,占比约为8%和4%。

涉及新能源汽车零部件的114家企业中,成都拥有66家,占总数的57.9%。按照经济区划分来看,成都平原经济区新能源汽车零部件相关企业总数为91家,占比79.8%,川东北经济区相关企业总数为12家,占比10.5%,川南经济区10家,占比8.8%,川西北经济区1家,占比0.9%。

四川已成为我国动力电池产业发展的重点区域之一。图为四川宜宾汽车智慧工厂内工人正在组装整车。

2全省新能源汽车产业核心竞争力仍需打造提升

产业成长稳中放缓,资源禀赋未充分发挥

2015-2019年,我国新能源汽车行业汽车生产及销售量年均增速都在60%以上,四川在这一时期虽然也保持了高增长,但自2018年开始,四川新能源汽车产量在全国占比持续下降,到2020年占全国比重仅2.6%,较2018年下降了0.4个百分点。

相较其他省份,四川在发展新能源汽车产业中的资源禀赋方面,具有得天独厚的优势。一方面,清洁能源资源丰富,特别是2022年初水电装机容量突破9000万千瓦,居全国第一,水电作为丰富的“绿电”资源对企业特别是氢能源产业来说有着非常大的吸引力;另一方面,锂矿资源非常丰富,已发现的锂矿占全国总量的57%,居全国之首,四川已成为我国动力电池产业发展的重点区域之一。但是,目前这些优势主要体现在新能源汽车产业的上游链条,尚未形成完善的全产业链格局,四川新能源汽车产业整体综合竞争力提升因此受到制约。

产业布局以成都都市圈为核心,布局不平衡且大企业较少

从四川新能源汽车产业整体布局来看,地区不平衡性比较突出。一是在企业布局数量上,目前139家企业有83家布局在成都范围内,占比达到了59.7%。从经济区布局来看,成都平原经济区113家,占比达到了81.3%。二是从企业实力上看,全省新能源汽车行业注册资本超过1亿元的大企业有63家,占比45.3%,注册资本超过10亿元的龙头企业只有18家,同时,注册资本不足1000万元的小企业也有32家。

品牌配套较为单一,高端品牌渗透率低

目前,国内新能源汽车产业品牌格局基本形成了“3+3+3+3”形态,具体指3家央企(中国第一汽车集团有限公司、东风汽车集团有限公司、中国长安汽车集团有限公司),3家国企(上海汽车集团股份有限公司、广州汽车集团股份有限公司、北京汽车集团有限公司),3家民企(吉利汽车集团、长城汽车股份有限公司、比亚迪股份有限公司)和3家新势力车企(北京理想汽车有限公司、蔚来汽车科技有限公司、广东小鹏汽车科技有限公司)。截至2021年,上述12家主流新能源汽车品牌,在川投资整车制造的仅有中国第一汽车集团有限公司和吉利汽车集团两家。其中,前者主要布局在成都龙泉驿,以生产专用新能源汽车为主,后者主要布局在南充。主流品牌在川投资相对比较单一。

除了上述头部企业之外,目前市场上较为热销的品牌如奇瑞、威马等,虽然在川已有投资布局,但热销和新研发中的车型并未在川生产。奇瑞目前已在宜宾建成新能源乘用车生产基地,但其2021年热销车型e Q却是在安徽芜湖工厂生产;威马在绵阳投资建设有汽车自动驾驶示范园,但该项目非整车项目,其热销车型EX5,是在威马温州工厂整车生产。此外,目前四川也有一些新能源汽车整车制造项目的运营,比如凯翼、野马等品牌,但因知名度较低,市场占有率和渗透率较差,发展前景和效益不明朗。

关键零部件自给率低,供应链被疫情阻滞

新能源汽车产业供应链存在“卡脖子”现象,如车载芯片、部分电池材料、电机控制器、电子车身稳定系统等关键技术或资源仍依赖进口,国内零部件供应处于中低端水平。受美国贸易摩擦、俄乌冲突以及新冠肺炎疫情的影响,“缺芯”现象逐渐显现,特别是今年受上海、长春等城市疫情影响,国内零部件生产和供应出现工厂停工、供给受挫、物流受阻等问题,四川新能源汽车生产所需的芯片制成品ESP(车身电子稳定系统)供应数量不到每月生产经营需求的三分之一,导致车企无法及时供车。

3未来需强化顶层设计加强技术革新

加强顶层设计,建设新能源汽车产业优势集聚区

“十四五”期间,应加快制定全省新能源汽车产业布局相关规划,从省级层面统筹形成“一核三片”新能源汽车产业优势集聚区。“一核”是指成都平原新能源汽车制造核心区,“三片”为川南新能源汽车动力电池产业优势集聚区、川东北“川渝新能源汽车产业合作示范区”以及川西北新能源汽车电池材料产业优势集聚区。

加快引进头部企业和成长型企业,增强整体实力

依托高校、行业协会或专门研究机构加强四川新能源汽车产业链、供应链、价值链研究,在综合研判四川新能源汽车产业发展的基础、优劣势及风险的基础上,科学制定《四川省新能源汽车产业链招商目录》。首先,在招引头部企业方面,不仅注重招引全产业链整体竞争力都较强的企业,同时也要注重招引四川新能源汽车产业链优势细分领域(如电池)竞争力较强的企业。其次,要注重挖掘和培育现存竞争潜力较大的成长型企业。

加速关键技术、共性技术研发体系建设

围绕动力电池、智能化、网联化等产业链关键环节,发挥国家级、省级制造业创新中心作用,选取某一优势环节支持开展技术攻关,实现后发赶超。统筹政府部门、科研机构和企业等多方力量,对车用芯片、操作系统、电池材料等研发周期长的关键技术进行攻关,实现研发风险共担。建立新能源汽车产业基金,加大关键技术和共性技术研发投入,加强资源分配与技术协同共享。

热点文章推荐

相关文章推荐

沪ICP备10019589号-8

沪ICP备10019589号-8  沪公网安备 31010102002202号

沪公网安备 31010102002202号